| 序號 | 標題 | 發佈日期 |

|---|---|---|

| 3 | 個人同時取得境內外工資性收入的個人所得稅如何處理? | 2017-04-10 |

當前,國與國之間的經濟交流普遍,異國就職或者兼職已經很常見。中國從業者年內既有在國內企業工作取得的工資性收入,又有國外的異國企業取得工資性收入的狀況並不鮮見。一般,每一個國家對於從本國取得的工資性收入均有徵收(包括代扣代繳)個人所得稅。對於同時取得國內外工資性收入的個人所得稅如何處理呢?

一、國內取得工資性收入的個稅處理

根據《個人所得稅法》(主席令第48號)和《個人所得稅法實施條例》(國務院令第600號)規定,個人對於在國內企業按月取得工資性收入的,按月由企業扣繳個人所得稅,並於次月15日前繳納入庫。但對於特定行業的工資、薪金所得應納的稅款,可以實行按年計算、分月預繳的方式計徵。

扣繳義務人應當按照國家規定辦理全員全額扣繳申報。所謂全員扣繳申報,通俗地說,就是每一次發放工資性收入時按照每人的具體扣繳情況申報明細清單。通過全員扣繳申報,稅務機關可以獲取個人在多個單位取得工資性收入的情況,可以合併計算年度個人應該繳納的所得稅。需要注意的是,對於在國內取得兩處及以上工資性收入的,納稅義務人應當按照規定辦理納稅申報。

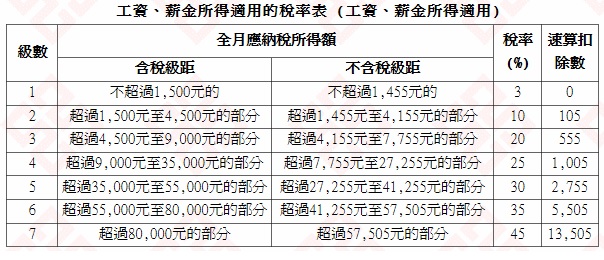

根據目前的政策,個人取得工資、薪金所得,在計算個人所得稅時按月准予扣除3500的額度後作為所得稅,然後選擇適用超額累進稅率計算繳納所得稅。稅率為3%至45%不等。

對於年所得12萬元以上的,即使是一處取得的,也應當按照規定到主管稅務機關辦理納稅申報。通過全員扣繳申報,對於合併後適用更高稅率後計算出的差額部分需要進行補繳入庫。

對於個稅的計算雖然看似比較麻煩,實際可以根據速算計算應該申報繳納的個人所得稅。

為了便於後續案例說明,假設2016年度中,某甲在國內從國內A公司中取得工資性收入***萬元,從M國B公司取得工資性收入30萬元,從N國C公司取得工資性收入20萬元。假設國內取得的工資性收入已經按照最高適用稅率45%計算繳納個人所得稅,也就是說後面從國外取得的收入部分計算國內應申報繳納個人所得稅按照45%計算即可。

註:

1.本表所列含稅級距與不含稅級距,均為按照稅法規定減除有關費用後的所得額;

2.含稅級距適用於由納稅人負擔稅款的工資、薪金所得;不含稅級距適用於由他人(單位)代付稅款的工資、薪金所得。

二、從境外取得的工資性收入在國內個人所得稅的處理

一般,每個國家對於從本國取得工資性收入的外國公民按照本國個人所得稅法規定扣繳個人所得稅。上例中假設M國個人所得稅稅率為50%,扣繳個人所得稅30×50%=15萬元。N過個人所得稅稅率40%,扣繳個人所得稅20×40%=8萬元。扣繳的個人所得稅均取得規定的稅收完稅憑證原件。

1.境內外所得合併申報的要求:

對於個人從中國境外取得所得的,應當按照規定到主管稅務機關辦理納稅申報,並應當在年度終了後30日內,將應納的稅款繳入國庫,向稅務機關報送納稅申報表。同時,對於年所得12萬元以上的個稅納稅義務人,在年度終了後3個月內到主管稅務機關辦理納稅申報。

2.境外所得抵減的一般性規定

納稅義務人從中國境外取得的所得,准予其在應納稅額中扣除已在境外繳納的個人所得稅稅額。但扣除額不得超過該納稅義務人境外所得依照本法規定計算的應納稅額。也就是說,在國外取得的工資性收入已經在所在國按照規定繳納個人所得稅的,憑按當地稅法規定應當繳納並實際已經繳納的個人所得稅完稅憑證按照規定計算的對應限額內,在中國申報個人所得稅時進行按照規定進行抵減。

3.抵減的特殊性規定

(1)分來源地分別抵扣原則:按照來源地對應抵減,不得在不同來源地之間混抵。

(2)抵減最夠限額原則:對於從某個國家取得的所得按照中國個人所得法規定計算後,對於在這個國家就做好部分所得已經實際按規定繳納的個人所得稅稅額(特別注意:超過當地個人所得稅稅法規定繳納的稅款不得計算在可以抵減的範圍內)可以進行抵減,但是最高限額為對應的所得部分在中國應該繳納的稅額部分全部抵減為止,不得從其他來源的所得稅中抵減。如:從M國取得的所得和已經向該國繳納的個人所得稅只能在從該過取得的所得計算的所得稅中抵減,不可以抵減到從N國取得的所得中。

(3)差額處理的兩個原則

遞延補抵原則:對於在抵減時,超過扣除限額的,那麼對於當年度無法抵減部分可以在以後納稅年度的該國家或者地區扣除限額的餘額中補扣。補扣期限最長不得超過五年。但是,筆者認為,除非個人所得稅稅法發生變化,否則一直存在無法抵減的情況,這五年補扣形同虛設。

補繳差額原則:相反,對於自所得來源地已經繳納的所得稅要小於按照中國規定計算繳納的個稅,則對於差額部分需要補繳。

以上述案例為例:

從M國B公司取得個人所得30萬元,按照中國規定,應該繳納個人所得稅為30×45%=13.5萬元。某甲在M國已經扣繳個人所得稅30×50%=15萬元,則2016年度從M國取得的所得中可以抵減13.5萬元,這部分所得實際應該繳納的個人所得稅為0,尚有1.5萬元可以在以後5年內遞延扣減。

從N國C公司取得個人所得20萬元,按照中國規定,應該繳納個人所得稅為20×45%=9萬元。某甲在N國已經扣繳個人所得稅20×40%=8萬元,則2016年度從N國取得的所得中可以抵減8萬元,對於差額1萬元需要申報繳納入庫。

![]()

![]() (0769)22421751-3

(0769)22421751-3

![]() (0769)22421754

(0769)22421754

![]() www.acegroup2000.com.cn

www.acegroup2000.com.cn

![]() 東莞市南城區宏遠路一號宏遠大廈15樓1501室

東莞市南城區宏遠路一號宏遠大廈15樓1501室

![]()