| 序號 | 標題 | 發佈日期 |

|---|---|---|

| 3 | 資產折舊表到底該怎麼填?舉例子教你如何填報 | 2017-04-18 |

A105080《資產折舊、攤銷情況及納稅調整明細表》填報範圍到底是啥?為什麼許多納稅人填報為空?不填報有啥影響?此表到底該怎麼填?真的很難?其實很簡單呀,舉2個例子教您如何填報!一起來看看吧~

一、此表填報範圍

發生資產折舊、攤銷及存在資產折舊、攤銷納稅調整的納稅人需填報此表。

本表發揮資產折舊、攤銷匯總台賬的作用。納稅人應注意無論單項資產的折舊攤銷是否存在稅會差異,均須填報本表。

稅法上影響資產處理的四項因素分別為:資產原值、預計淨殘值、折舊方法(稅法允許直線法,特殊情況除外)及折舊年限。

二、舉例

NO.1

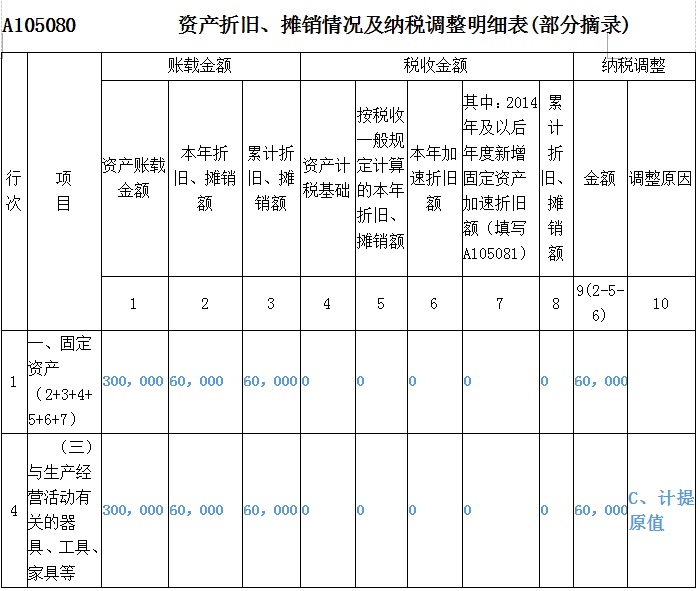

2015年某公司取得市級專項用途財政性資金500,000元,其中發生專項用途支出300,000元(2015年12月購置環保設備並投入使用,企業採用直線法分5年進行折舊,假設無殘值),如何填報此表呢?

首先我們要清楚,不徵稅收入購進的固定資產計提的折舊是不能在稅前扣除的。

看看表咯!~

請注意:企業的各項資產以歷史成本為計稅基礎,企業持有各項資產期間的資產增值或減值,除另有規定外,不得調整該資產的計稅基礎。

N0.2

甲企業屬於電腦、通信和其他電子設備製造業,符合享受加速折舊新政優惠的條件:

1.2015年12月購入A器具並於當月投入使用,價值60萬元,會計核算按5年計提折舊,殘值為0;稅收核算縮短折舊年限,按3年計提折舊,假設無殘值。

2.2016年9月購入成本為3600元的A筆記型電腦並於當月投入使用,會計核算按3年計提折舊,殘值為0;稅收一次性計入當期成本費用扣除,殘值為0。

2016年匯算清繳填表如下:

以後年度匯算清繳時,2016年一次性稅前扣除的A筆記型電腦3600元,需要在2017年匯算清繳時調增1200元,2018年匯算清繳調增1200元,2019年匯算清繳調增900元(2017-2019各年填表時,僅填A105080進行調增,不需填A105081)。

享受固定資產加速折舊政策的納稅人,只需填報表A105081即視為履行備案程序。

三、幾個小問題

Q1:企業新購資產在計算折舊時確認的預計淨殘值率有啥規定呢?

A:預計淨殘值一經確定,不得變更。同時,確定的殘值,不僅會影響資產折舊期間各年度的稅前扣除額,還會影響資產處置年度的資產損失申報或資產所得確認。

Q2:可講講企業加速折舊的相關稅收政策嗎?

A:現行有效的兩種加速折舊優惠政策區別,具體可以看下面的圖表~

新固定資產加速折舊政策詳解

納稅申報注意事項

1.資產折舊稅會一致企業

企業在會計與稅收上均採取加速折舊政策,相當於在會計利潤核算中已享受了加速折舊的優惠,因此匯算清繳時無需再做調整,但是必須注意通過填寫A105081《固定資產加速折舊、扣除明細表》進行減免稅備案。

填寫該表時重點注意該表第15、16列填列,其中第16列填寫會計折舊額(加速折舊金額),而第15列模擬填報該固定資產視同按照稅法規定最低折舊年限用直線法估算折舊額,進而計算填寫18列用於統計加速折舊優惠情況。

2.資產折舊稅會處理不一致企業

由於會計與稅收處理不一致,因此在匯算清繳時必須對此差異進行納稅調整:

1.老固定資產加速折舊政策下,季度申報時未享受,只需在匯算清繳時,統一對折舊進行調整。

2.新固定資產加速折舊政策下,季度申報已預享受,且季度申報只做調減處理,而不對應調增,因此在匯算清繳時,應重新按年對折舊進行調整。強調2個風險點:(1)既要對2016年當年加速折舊資產進行重新計算調整,(2)又要對2015年已享受過加速折舊固定資產結合會計核算情況進行對應調增或調減處理。

在用A105081《固定資產加速折舊、扣除明細表》進行減免稅備案時,注意該表只統計稅收折舊大於會計折舊需作納稅調減情況。

本年度內稅法折舊額大於會計折舊額(或正常折舊額,下同)的填寫本表,稅法折舊小於會計折舊的金額不再填寫本表(即納稅調增不填此表),而是通過填寫A105080《資產折舊、攤銷情況及納稅調整明細表》進行調增。某項資產某月稅收折舊額小於會計折舊額後,該資產從當月起至年度末的會計折舊額和稅收折舊額均不再填入本表,僅填報本年度內稅收折舊額大於會計折舊額的資料。注意:加速折舊季度申報只做加速折舊調減處理不調增,在年度申報時的納稅調整情況很可能與季度申報表中的納稅調整情況不一致。

來源:稅來稅往

![]()

![]() (0769)22421751-3

(0769)22421751-3

![]() (0769)22421754

(0769)22421754

![]() www.acegroup2000.com.cn

www.acegroup2000.com.cn

![]() 東莞市南城區宏遠路一號宏遠大廈15樓1501室

東莞市南城區宏遠路一號宏遠大廈15樓1501室

![]()