| 序号 | 标题 | 发布日期 |

|---|---|---|

| 3 | 资产折旧表到底该怎么填?举例子教你如何填报 | 2017-04-18 |

A105080《资产折旧、摊销情况及纳税调整明细表》填报范围到底是啥?为什么许多纳税人填报为空?不填报有啥影响?此表到底该怎么填?真的很难?其实很简单呀,举2个例子教您如何填报!一起来看看吧~

一、此表填报范围

发生资产折旧、摊销及存在资产折旧、摊销纳税调整的纳税人需填报此表。

本表发挥资产折旧、摊销汇总台账的作用。纳税人应注意无论单项资产的折旧摊销是否存在税会差异,均须填报本表。

税法上影响资产处理的四项因素分别为:资产原值、预计净残值、折旧方法(税法允许直线法,特殊情况除外)及折旧年限。

二、举例

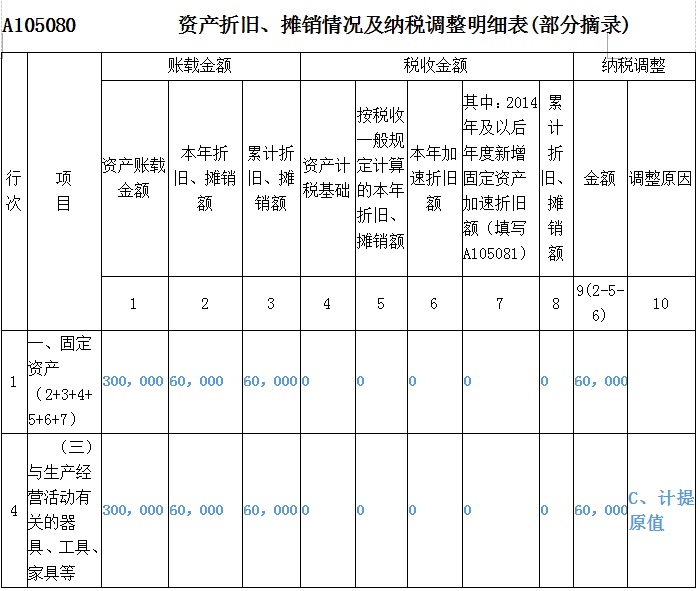

NO.1

2015年某公司取得市级专项用途财政性资金500,000元,其中发生专项用途支出300,000元(2015年12月购置环保设备并投入使用,企业采用直线法分5年进行折旧,假设无残值),如何填报此表呢?

首先我们要清楚,不征税收入购进的固定资产计提的折旧是不能在税前扣除的。

看看表咯!~

请注意:企业的各项资产以历史成本为计税基础,企业持有各项资产期间的资产增值或减值,除另有规定外,不得调整该资产的计税基础。

N0.2

甲企业属于电脑、通信和其他电子设备制造业,符合享受加速折旧新政优惠的条件:

1.2015年12月购入A器具并于当月投入使用,价值60万元,会计核算按5年计提折旧,残值为0;税收核算缩短折旧年限,按3年计提折旧,假设无残值。

2.2016年9月购入成本为3600元的A笔记型电脑并于当月投入使用,会计核算按3年计提折旧,残值为0;税收一次性计入当期成本费用扣除,残值为0。

2016年汇算清缴填表如下:

以后年度汇算清缴时,2016年一次性税前扣除的A笔记型电脑3600元,需要在2017年汇算清缴时调增1200元,2018年汇算清缴调增1200元,2019年汇算清缴调增900元(2017-2019各年填表时,仅填A105080进行调增,不需填A105081)。

享受固定资产加速折旧政策的纳税人,只需填报表A105081即视为履行备案程序。

三、几个小问题

Q1:企业新购资产在计算折旧时确认的预计净残值率有啥规定呢?

A:预计净残值一经确定,不得变更。同时,确定的残值,不仅会影响资产折旧期间各年度的税前扣除额,还会影响资产处置年度的资产损失申报或资产所得确认。

Q2:可讲讲企业加速折旧的相关税收政策吗?

A:现行有效的两种加速折旧优惠政策区别,具体可以看下面的图表~

新固定资产加速折旧政策详解

纳税申报注意事项

1.资产折旧税会一致企业

企业在会计与税收上均采取加速折旧政策,相当于在会计利润核算中已享受了加速折旧的优惠,因此汇算清缴时无需再做调整,但是必须注意通过填写A105081《固定资产加速折旧、扣除明细表》进行减免税备案。

填写该表时重点注意该表第15、16列填列,其中第16列填写会计折旧额(加速折旧金额),而第15列模拟填报该固定资产视同按照税法规定最低折旧年限用直线法估算折旧额,进而计算填写18列用于统计加速折旧优惠情况。

2.资产折旧税会处理不一致企业

由于会计与税收处理不一致,因此在汇算清缴时必须对此差异进行纳税调整:

1.老固定资产加速折旧政策下,季度申报时未享受,只需在汇算清缴时,统一对折旧进行调整。

2.新固定资产加速折旧政策下,季度申报已预享受,且季度申报只做调减处理,而不对应调增,因此在汇算清缴时,应重新按年对折旧进行调整。强调2个风险点:(1)既要对2016年当年加速折旧资产进行重新计算调整,(2)又要对2015年已享受过加速折旧固定资产结合会计核算情况进行对应调增或调减处理。

在用A105081《固定资产加速折旧、扣除明细表》进行减免税备案时,注意该表只统计税收折旧大于会计折旧需作纳税调减情况。

本年度内税法折旧额大于会计折旧额(或正常折旧额,下同)的填写本表,税法折旧小于会计折旧的金额不再填写本表(即纳税调增不填此表),而是通过填写A105080《资产折旧、摊销情况及纳税调整明细表》进行调增。某项资产某月税收折旧额小于会计折旧额后,该资产从当月起至年度末的会计折旧额和税收折旧额均不再填入本表,仅填报本年度内税收折旧额大于会计折旧额的资料。注意:加速折旧季度申报只做加速折旧调减处理不调增,在年度申报时的纳税调整情况很可能与季度申报表中的纳税调整情况不一致。

来源:税来税往

![]()

![]() (0769)22421751-3

(0769)22421751-3

![]() (0769)22421754

(0769)22421754

![]() www.acegroup2000.com.cn

www.acegroup2000.com.cn

![]() 東莞市南城區宏遠路一號宏遠大廈15樓1501室

東莞市南城區宏遠路一號宏遠大廈15樓1501室

![]()