| 序号 | 标题 | 发布日期 |

|---|---|---|

| 6 | 交通事故保险赔付是否缴纳增值税?开票方式不同影响财税处理 | 2017-03-04 |

【案例】

甲企业是一般纳税人,生产经营的车辆发生交通事故获得保险赔付。请问,营改增后是否缴增值税?如何进行财税处理?

被保险人获得保险赔付不征收增值税

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 附件2《营业税改征增值税试点有关事项的规定》,被保险人获得的保险赔付不征收增值税。

《企业所得税法实施条例》第三十二条规定,企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆帐损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。 因此,企业发生损失收到的责任人和保险公司的赔款应先弥补企业发生的损失,如果弥补完企业发生的损失后还有余额的,应按规定计算缴纳企业所得税。

因此,被保险人获得的保险赔付,并非被保险人发生应税行为取得的收入,不属于增值税征税范围,但应缴企业所得税。

保险赔付如何进行财税处理

《中国保监会关于印发〈保险小额理赔服务指引(试行)〉的通知》(保监消保〔2015〕201号)第九条规定,对于车险小额理赔,按以下要求简化索赔单证:车辆损失金额2000元以下的,保险公司根据与消费者确认的损失结果,可减免汽车维修发票直接赔付给消费者(代领赔款的除外)。超出2000元的,保险公司可要求消费者提交发票或发票原件照片。消费者如到保险公司合作的维修企业维修车辆的,可由保险公司与维修企业直接交接发票,消费者不再提供。

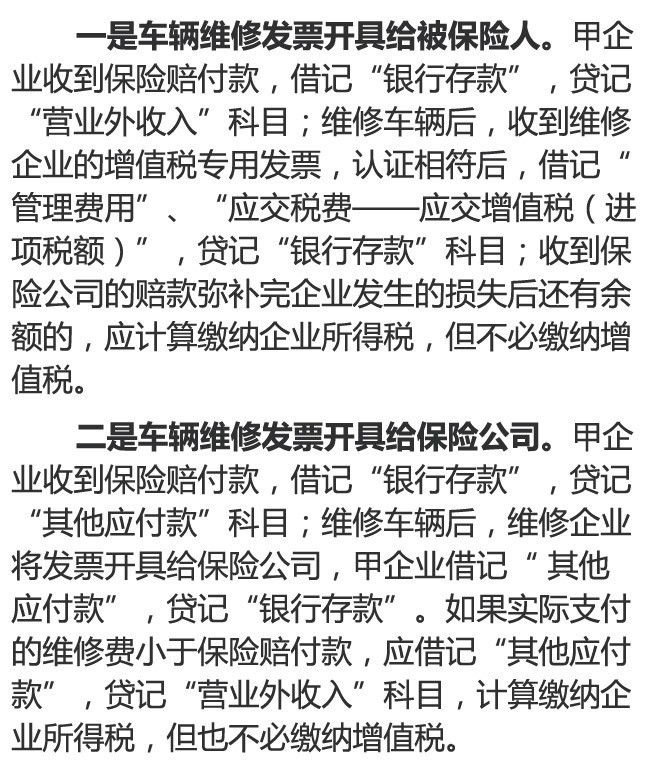

根据上述规定,要分两种情况分析:

需要注意的是,保险公司可要求维修企业给其开具增值税专用发票,认证相符后,可以抵扣进项税额。对此,国家税务总局虽未明确,但不少省国税局已有规定。如山东省国税局出台的《全面推开营改增试点政策指引(八)》规定:被保险人投保车辆发生交通事故,由保险公司指定维修厂修理的,保险公司可以凭取得的增值税专用发票申报抵扣进项税额。又如,内蒙古自治区国税局在《全面推开营改增政策问题解答四》(金融服务部分)规定,被保险人投保车辆发生交通事故,由保险公司指定维修厂修理的,保险公司可以凭取得的增值税专用发票申报抵扣进项税额。但对按照中国保险监督管理委员会《保险小额理赔服务指引(试行)》直接向被保险人赔付现金的,要严格控管,原则上不得申报抵扣进项税额。

来源:广东国税

![]()

![]() (0769)22421751-3

(0769)22421751-3

![]() (0769)22421754

(0769)22421754

![]() www.acegroup2000.com.cn

www.acegroup2000.com.cn

![]() 東莞市南城區宏遠路一號宏遠大廈15樓1501室

東莞市南城區宏遠路一號宏遠大廈15樓1501室

![]()